இந்தியா உலக நாடுகளுக்கு இணையாகக் குறிப்பாகச் சீனாவுக்கு இணையாக வளர்ச்சி அடைய வேண்டும் என்பதற்காகச் சீனா பொருளாதாரம், வர்த்தகம், ஏற்றுமதி வளர்ச்சி அடைய எந்தெந்த விஷயங்கள் எல்லாம் உதவியதோ அதை இந்தியாவில் செயல்படுத்தத் திட்டமிட்டும், அதற்கான பணிகளைச் செய்தும் வருகிறது.

இதில் முக்கியமாகச் சீனாவின் இன்பராஸ்டக்சர், முதலீடு, உற்பத்தி, ஏற்றுமதி திட்டங்களை அதிகளவில் பின்பற்றி இந்தியா செயல்படுத்தி வரும் வேளையில் இந்த ஒரு விஷயத்தில் மட்டும் சீனா-வை பின்பற்றப்போவது இல்லை என்று திட்டவட்டமாக இந்தியா உள்ளது.

தூரத்தில் வெளிச்சம் தெரிகிறது.. இலங்கை மக்கள் குஷி..!

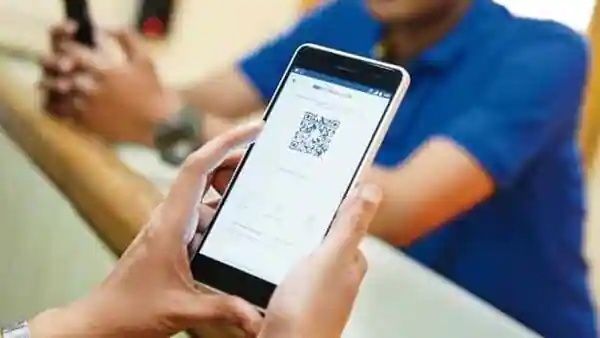

சீனா டிஜிட்டல் கடன்

நுகர்வோர் பொருளாதாரத்தை எடுத்துக்கொண்டால் சீனா-வில் டிஜிட்டல் கடன் பிரிவு என்பது மிகவும் பூதாகரமாக வெடித்து அரசால் கூடக் கட்டுப்படுத்த முடியாத நிலையில் உள்ளது. இதனால் பல நிறுவனங்கள் பெரிய அளவிலான வளர்ச்சியையும், லாபத்தையும் அடைந்திருந்தாலும், இந்தியா இத்துறையை ஊக்குவிக்க விருப்பம் இல்லாமல் உள்ளது.

இந்திய ரிசர்வ் வங்கி

சமீபத்தில் இந்திய ரிசர்வ் வங்கி மொபைல் ஆப் வாயிலாகக் கடன் சேவை அளிக்கும் நிறுவனங்களுக்குப் புதிய விதிமுறைகள், கட்டுப்பாடுகளை வெளியிட்டு உள்ளது. இந்த விதிமுறைகள் மொபைல் ஆப் வாயிலாகக் கடன் சேவைகளில் நடக்கும் மோசடிகளில் எதிரொலியாக வெளியிடப்பட்டாலும், இத்துறையைத் தனது நிர்வாகக் கட்டுப்பாட்டிற்குள் கொண்ட வர ஆர்பிஐ விருப்பும் காட்டுகிறது.

5000 ரூபாய் கடன்

இந்த மொபைல் ஆப் வாயிலாகக் கடன் சேவையில் சிறிய அளவிலான கடன்கள் அதாவது 5000 ரூபாய் அளவிலான கடன்கள் மட்டுமே அளிக்கப்படுகிறது. ஆனால் இதுதான் அதிகளவிலான வாடிக்கையாளர்களை ஈர்க்கும் சக்தி கொண்டது, இதேபோல் இத்தகைய கடன் சேவைகள் நடுத்தர மக்களைக் கடன் வலையில் சிக்க வைக்கிறது.

ஸ்மார்ட்போன்

மேலும் இந்தியாவில் ஸ்மார்ட்போன் பயன்படுத்தும் டிஜிட்டல் வாடிக்கையாளர்கள் அதிகரிக்க அதிகரிக்க இத்துறை வேகமாக வளர்ச்சி அடைய வாய்ப்புகள் உள்ளது. உதாரணமாகப் பேடிஎம் சிறிய அளவிலான கடன் சேவையில் சுமார் 8 மடங்கு வளர்ச்சி அடைந்துள்ளது.

ஆர்பிஐ முடிவு

ஆனால் மறுபுறம், RBI தொழில்துறையின் மிகவும் மோசமான அம்சங்களை முடிவுக்குக் கொண்டுவரத் திட்டமிட்டு உள்ளது, குறிப்பாகத் தனிநபர் பாதுகாப்பு தொடர்பான விஷயங்களில் அதிகப்படியான கட்டுப்பாடுகளை விதிக்கத் திட்டமிடுகிறது.

சீன அரசு

சீன அரசு கட்டுப்பாட்டாளர்கள் வங்கிகளைக் கடன் விநியோகம் மட்டுமல்ல, நடைமுறையில் அனைத்து கடன்-இடர் மேலாண்மையைக் கட்டுப்பாடற்ற மென்பொருள் மற்றும் வன்பொருள் நிறுவனங்களுக்கு அவுட்சோர்ஸ் செய்ய அனுமதிக்கின்றனர். இதன் விளைவாக, தனியார் நிறுவனங்க் அரசு வங்கிகளைக் காட்டிலும் அதிகப்படியான லாபத்தைப் பெற்றனர்.

இந்தியா திட்டம் வேறு

ஆனால் இந்தியாவில் ஆர்பிஐ, வங்கிகள் பணத்தை நிறுவனங்களுக்குக் கொடுத்து தனியார் நிறுவனங்கள் மூலம் வாடிக்கையாளர்களை ஈர்க்கவும், கடன் கொடுத்து, வசூல் செய்யும் வகையில் கட்டமைப்பை உருவாக்குகிறது. இதில் குறிப்பிட்ட வட்டி விகித வருமானம் வங்கிகளுக்குச் செல்லும் வகையில் திட்டமிட்டு வருகிறது.

1100 செயலிகள்

கொரோனா தொற்றுக்குப் பின்பு இந்தியாவில் சுமார் 1100க்கும் அதிகமான கடன் செயலிகள் பயன்பாட்டில் இருந்தது குறிப்பிடத்தக்கது.

India aims to copy China, but not in loan app; RBI has a different plan

India aims to copy China, but not in loan app; RBI have a different plan சீனாவை காப்பியடிக்கும் இந்தியா, ஆனா இந்த விஷயத்தில் இல்லை..!