“சிபில் என்பது ஒரு பாரபட்சமான நடைமுறை. இது ஏழை எளிய மக்களுக்கு அரசு நிறுவனங்களில் இருந்து கடன் கிடைப்பதை தடுக்கும் ஒரு செயல்முறை. இதை கையாள்வது பன்னாட்டு கம்பெனி…” என்று மதுரை நாடாளுமன்ற உறுப்பினர் சு.வெங்கடேசன் தெரிவித்துள்ளார்.

சமீபகாலமாக வங்கிகளில் நகைக்கடன், விவசாயக் கடனுக்கெல்லாம் சிபில் மதிப்பெண் அடிப்படையில் கடன் வழங்க தகுதி பார்க்கப்படுவதாக குற்றச்சாட்டு எழுந்துள்ள நிலையில்,

இது குறித்து சு.வெங்கடேசன் வெளியிட்டுள்ள அறிக்கையில், “சிபில் ஸ்கோரை தீர்மானிப்பது ‘சிபில் டிரான்ஸ் யூனியன்’ என்ற அமெரிக்காவை தலைமையகமாகக் கொண்ட பன்னாட்டு நிறுவனம். இதுவே 60 கோடி இந்தியர்கள் மற்றும் 2.5 கோடி சிறு குறு நிறுவனங்களின் கடன் பெறும் தகுதியை தீர்மானிக்கிறது.

சிபிலின் நடைமுறை வெளிப்படைத்தன்மை அற்றது, உயர்வான மதிப்பெண் பெற பல்வேறு நடைமுறைப்படுத்த முடியாத நிபந்தனைகளை விதிக்கிறது.

ஒரே ஒரு தவணை தவறினாலும் சிபில் ஸ்கோர் குறையும். சமரச ஒப்பந்தம் போட்டு சிறிது அளவு வட்டி சலுகை உடன் கடனை அடைத்தாலும் சிபில் ஸ்கோர் குறையும். கடன் அட்டைகளில் 30 சதவீதத்திற்கு மேல் பயன்படுத்தினால் சிபில் ஸ்கோர் குறையும்.

எது கூடுதலான சலுகை உள்ள வங்கி என்று தெரிந்து கொள்வதற்காக ஒருவர் இரண்டு மூன்று வங்கிகளில் கடனுக்காக விண்ணப்பித்தால் சிபில் ஸ்கோர் குறையும்.

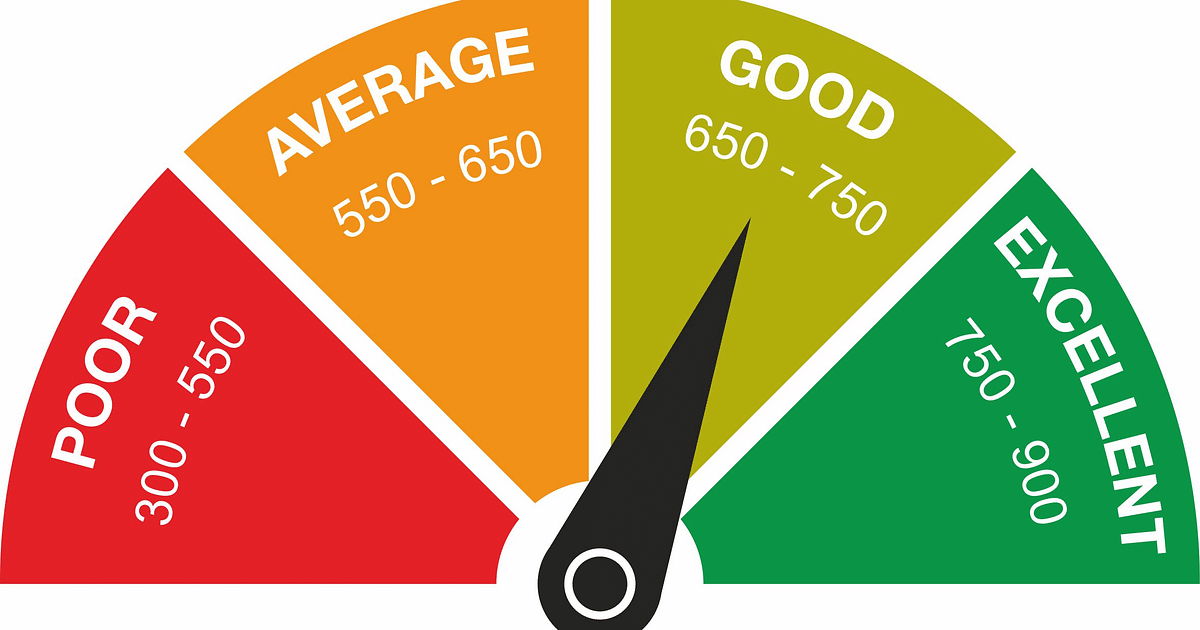

சிபில் ஸ்கோர் குறைந்தது 300, அதிகம் 900. ஆனால் கடனே வாங்காதவருக்கு மைனஸ் ஒன், பூஜ்யம் என்று ஸ்கோர் வரும். அப்படியே அவருக்கு கடன் கிடைத்தாலும் வட்டி அதிகம் ஆகும்.

கடன் வாங்கியவரின் சிபில் ஸ்கோர் ஒவ்வொரு வருடமும் ஆய்வு செய்யப்பட்டு அதற்கேற்ற போல் வட்டி மாறும். பெரும்பாலான கடனாளிகளின் வட்டி கூடுதலாகும். 800 என்பதுதான் ஆகச்சிறந்த ஸ்கோர். அதை பெரும்பாலானவர்களால் அடையவே முடியாது.

கல்விக் கடன் பெறுவதற்கு மாணவர்களும், பெற்றோர்களும் படும் துயரத்துக்கு அடிப்படையாக பலநேரம் இருப்பது சிபில் ஸ்கோர். கடனே வாங்காத நிறுவனங்களில் இருந்து கடன் வாங்கியதாக சிபில் ஸ்கோர் வருகிறது. ஆனால், அதை நேர் செய்வது மிகவும் கடினமான வேலை, சிபிலின் நடைமுறையே கேள்விக்குறிய ஒரு விஷயம்.

இது எதுவும் கார்ப்பரேட் முதலாளிகளுக்கு கிடையாது. வேண்டுமென்றே பணத்தை திருப்பிக் கட்டாத wilful defaulter கடனை, தள்ளுபடி போக ஏதோ ஒரு தொகை, செலுத்தினாலும், ஒரு வருடம் கழித்து அவருக்கு மீண்டும் கடன் கிடைக்கும்.

2002 வரை ரிசர்வ் வங்கிதான் கடன் வாங்குபவர்களின் மதிப்பெண்களை தீர்மானித்து வந்தது. அதற்குப் பிறகுதான் சிபில் உள்ளே நுழைந்தது.

மொத்தத்தில் சிபில் என்பது ஒரு பாரபட்சமான நடைமுறை. இது ஏழை எளிய மக்களுக்கு அரசு நிறுவனங்களில் இருந்து கடன் கிடைப்பதை தடுக்கும் ஒரு செயல்முறை. இதை கையாள்வது பன்னாட்டு கம்பெனி.

கடன் மதிப்பெண்களை சிபில் என்ற பன்னாட்டு நிறுவனம் தீர்மானிப்பது உடனடியாக கைவிடப்பட வேண்டும். முன்பு இருந்தது போல் ரிசர்வ் வங்கியே வெளிப்படைத் தன்மையோடு கடன் வாங்குபவர்களின் மதிப்பெண்களை தீர்மானிப்பதற்கும், அதில் உள்ள குறைகளை எளிதாக தீர்ப்பதற்கும் வழிவகை செய்ய வேண்டும். இத்தகைய நடைமுறை அனைவருக்கும் சமமாக கார்ப்பரேட்டுகளுக்கும் பொருந்தும்படி அமைய வேண்டும்” என்று தெரிவித்துள்ளார்.