“பணி ஓய்வுக் காலத்துக்கு சீரான முதலீட்டுத் திட்டம் என்கிற எஸ்.ஐ.பி முறையில் தொடர்ந்து முதலீடு செய்து வர வேண்டும்… இந்த முதலீட்டை டைவர்சிஃபைட் மியூச்சுவல் ஃபண்ட் பங்குச் சந்தை சார்ந்த திட்டங்களில் மேற்கொண்டு வர வேண்டும்” என கடந்த வாரம் பார்த்தோம்.

இப்படி எஸ்.ஐ.பி முறையில் முதலீடு செய்யும் போது ஆரம்ப முதலீடு அதிகமாக தேவைப்படும். அதனை பலரால் மேற்கொள்வது கடினமாக இருக்கும். மேலும், தற்போது செய்து வரும் எஸ்.ஐ.பி தொகை மூலமான தொகுப்பு நிதி (Corpus) ஓய்வுக் கால செலவுகளுக்கு போதுமானதாக இருக்காது… இந்த இரு பிரச்னைகளுக்கும் தீர்வாக அமைகிறது, ஸ்டெப்-அப் எஸ்.ஐ.பி (Step-up SIP). இது குறித்து விரிவாக பார்ப்போம்…

ஸ்டெப்-அப் எஸ்.ஐ.பி..!

மிக எளிமையாக சொல்வது என்றால் பணி ஓய்வுக் காலத்துக்கு வழக்கமாகச் செய்து வரும் எஸ்.ஐ.பி முதலீட்டுத் தொகையை குறிப்பிட்ட இடைவெளியில் அதிகரித்து முதலீடு செய்து வருவது டாப்-அப் எஸ்.ஐ.பி ஆகும்.

ஸ்டெப் -அப் எஸ்.ஐ.பி: நன்மைகள்

*இந்த முறையில் புதிதாக எஸ்.ஐ.பி. கணக்கு ஆரம்பிக்க தேவையில்லை

*தொகுப்பு நிதி விரைவாக சேர்ந்துவிடும்

*அதிக தொகுப்பு நிதி சேரும்

எஸ்.ஐ.பி. Vs ஸ்டெப்-அப் எஸ்.ஐ.பி

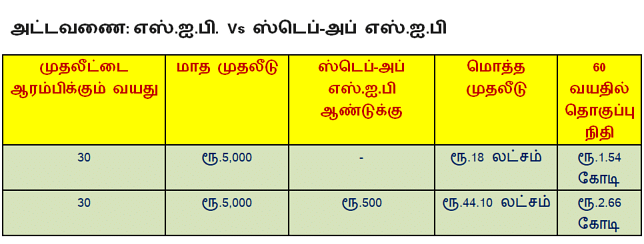

ஒருவருக்கு இப்போது 30 வயது ஆகிறது. அவருக்கு 60 வயதில் பணி ஓய்வு பெறும் போது சுமார் ரூ.2.60 கோடி தொகுப்பு நிதி தேவை. ஆனால், அவரால் இப்போது மாதம் ரூ.5,000தான் முதலீடு செய்ய முடியும் என்கிற நிலையில் அவருக்கு ஸ்டெப்-அப் எஸ்.ஐ.பி எப்படி கைகொடுக்கிறது என்பதை உதாரணம் மூலம் பார்ப்போம்.

எஸ்.ஐ.பி முதலீடு

30 வயதான ஒருவர், அவரின் ஓய்வு பெறும் வயதான 60 வயது வரைக்கும் மாதம் ரூ.5,000 முதலீடு செய்து வருகிறார். அவர் மொத்தம் ரூ.18 லட்சம் முதலீடு செய்திருப்பார்.

முதலீட்டுக்கு ஆண்டுக்கு சராசரியாக 12% வருமானம் கிடைத்திருந்தால், அவருக்கு தொகுப்பு நிதியாக 60 வயதில் ரூ.1.54 கோடி சேர்ந்திருக்கும். இந்த நிலையில் அவருக்கு தேவையான ரூ.2.6 கோடியை ஸ்டெப்-அப் முறையில் எப்படி சேர்ப்பது என பார்ப்போம்.

ஸ்டெப் -அப் எஸ்.ஐ.பி முதலீடு

முதலீட்டை ஆரம்பிக்கும் வயது 30, ஓய்வு பெறும் வயது 60, ஆரம்ப மாத முதலீடு ரூ.5,000 என வைத்துக் கொள்வோம். இந்த நிலையில் ஆண்டுதோறும் அதிகரிக்கப்படும் எஸ்.ஐ.பி தொகை ரூ.500 என எடுத்துக் கொள்வோம். அதாவது முதல் ஆண்டு, ஜனவரி முதல் டிசம்பர் வரையில் மாதந்தோறும் ரூ.5,000 முதலீடு செய்து வர வேண்டும்.

அடுத்த ஆண்டு ரூ.5,500 வீதம் 12 மாதங்கள் முதலீடு செய்து வர வேண்டும். மூன்றாம் ஆண்டு ரூ.6,000 வீதம் முதலீடு செய்து வர வேண்டும். இப்படி தொடர்ந்து 30 ஆண்டுகளுக்கு சம்பளம் அதிகரிக்க அதிகரிக்க முதலீட்டை அதிகரித்து வர வேண்டும்.

இவர் இப்படி முதலீட்டை ஆண்டு தோறும் அதிகரித்த வகையில் செய்திருக்கும் மொத்த முதலீடு ரூ.44.10 லட்சமாக இருக்கும். அவரின் முதலீட்டுக்கு ஆண்டுக்கு சராசரியாக 12% வருமானம் கிடைத்திருந்தால் தொகுப்பு நிதி 60 வயதில் ரூ.2.66 கோடி சேர்ந்திருக்கும்.

ஸ்டெப்-அப் எஸ்.ஐ.பியில் முதலீட்டுத் தொகையை சதவிகிதம் அல்லது தொகையாக வசதிக்கு ஏற்ப அதிகரித்துக் கொள்ள முடியும்.

இனி ஸ்டெப்-அப் எஸ்.ஐ.பி முறையை பயன்படுத்தி அதிக தொகுப்பு நிதியை சேர்ப்பீர்கள் தானே? அடுத்த வாரம், ‘ஓய்வுக் காலத் திட்டமிடலின் மூன்று முக்கிய நிலைகள்’ பற்றி பார்ப்போம்.