இந்தியாவை பொறுத்த வரையில் பணி ஓய்வுக் காலத்தில் 70 சதவிகிதம் பேர், அனைத்துக்கும் பிள்ளைகளை நம்பி இருப்பதாக புள்ளி விவரங்கள் தெரிவிக்கின்றன. பணவீக்க விகிதம் என்கிற விலைவாசி உயர்வால் செலவு அதிகரிப்பதால் பிள்ளைகளாலும் பெற்றோர்களை சரியாக கவனிக்க முடியாத சூழ்நிலை காணப்படுகிறது. அந்த வகையில், பணி ஓய்வுக் காலத்துக்கு என தனியே முதலீடு செய்வது அவசியமாகும்.

மதிப்பு குறையும் பணம்..!

பணவீக்க விகிதம் (Inflation) என்கிற விலைவாசி உயர்வு பணத்தின் மதிப்பை குறைத்துவிடுகிறது. 30 ஆண்டுகளுக்கு முந்தைய ஒரு லட்சம் ரூபாயும் இன்றைய ஒரு லட்ச ரூபாயும் வெவ்வெறு மதிப்பை கொண்டவை. அதேபோல், இன்னும் 30 ஆண்டுகள் கழித்து ஒரு லட்சம் ரூபாய்க்கு இருக்கும் மதிப்பு வேறு ஆகும். பணம் அதன் மதிப்பை நீண்ட காலத்தில் படிப்படியாக இழந்து வருகிறது.

முப்பது ஆண்டுகளுக்கு முன் ரூ.1 லட்சம் இருந்தால் சென்னையின் புறநகரில் இரண்டு கிரவுண்டு (4,800 சதுர அடி) வீட்டு மனை தாராளமாக வாங்கி இருக்க முடியும். இன்றைக்கு ஒரு சதுர அடி மனை விலை ரூ.2,500 என வைத்துக் கொண்டாலும் ரூ 1 லட்சத்துக்கு 40 சதுர அடி மனைதான் வாங்க முடியும். இன்னும் 30 ஆண்டுகள் கழித்தால் ஒரு லட்சத்தை கொண்டு 10 சதுர அடி கூட வாங்க முடியாது. அந்த அளவுக்கு வேகமாக விலை உயர்ந்து வருகிறது.

எனவே, விலைவாசி உயர்வுக்கு ஏற்ப ஓய்வுக் காலத்துக்கு முதலீடு செய்வது அவசியமாகும்.

பணவீக்க விகிதத்தை நம் முதலீட்டை விழுங்கும் பூதம் என்று சொல்லாம். இது பணத்தின் மதிப்பை வெகுவாக குறைத்து விடுகிறது என பார்த்தோம்.

இன்னொரு உதாரணம் பார்ப்போம். ஆண்டு சராசரி பணவீக்க விகிதம் 5% என்று வைத்துக் கொண்டால், இன்றைய 30,000 ரூபாயின் உண்மையான மதிப்பு (Real value), 20 ஆண்டுகள் கழித்து சுமார் 11,000 ரூபாயாகத்தான் இருக்கும். அதேநேரத்தில், இன்றைக்கு ரூ. 30,000-க்கு வாங்கும் பொருள்களை 20 ஆண்டுகள் கழித்து வாங்கக் கிட்டத்தட்ட ரூ.80,000 தேவைப்படும். பணவீக்க விகித பாதிப்பிலிருந்து விடுபட, அதிகமாக பணம் சேர்ப்பதுடன் அதனை ( பணவீக்க விகிதம் ) விட அதிக வருமானம் தரும் திட்டங்களில் முதலீடு செய்வதும் மிக அவசியம் ஆகும்.

ரிட்டயர்மென்ட்க்கான முதலீடு செய்யும் காலம் மற்றும் ரிட்டயர்மென்ட் காலத்தில் அதிகமாக இருந்தால் முதலீடு செய்யும் தொகை அதிகமாக இருக்க வேண்டும். அப்போதுதான் அதிக தொகுப்பு நிதி சேரும். அதனை கொண்டு நீண்ட காலத்துக்கு போதிய அளவுக்கு செலவு செய்ய முடியும்.

இதனையும் உதாரணம் மூலம் பார்த்தால் எளிதில் விளங்கும்.

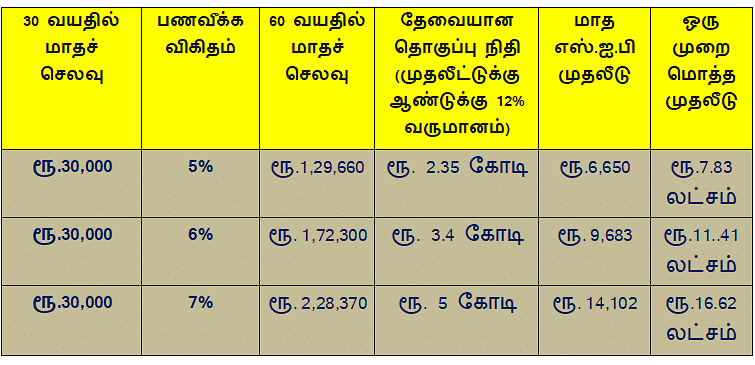

இன்றைய மாதச் செலவு ரூ.30,000 எனவும் தற்போதைய வயது 30 எனவும் பணி ஓய்வுப் பெறும் வயது 60 எனவும் சராசரி பணவீக்க விகிதம் 5 சதவிகிதம் என வைத்துக் கொள்வோம். 80 வயது வரைக்கும் உயிர் வாழ்வார் எனவும் கொள்வோம்.

விலைவாசி ஆண்டுக்கு 5% அதிகரிக்கும்பட்சத்தில் இன்றைய ரூ.30,000 குடும்பச் செலவு என்பது இன்னும் 30 ஆண்டுகள் கழித்து ரூ.129,660 ஆக அதிகரித்து இருக்கும். முதலீடு மூலமான வருமானம் ஆண்டுக்கு சராசரியாக 12%, பணி ஓய்வுக் கால தொகுப்பு நிதி மூலம் ஆண்டுக்கு 8% வருமானம் கிடைப்பதாக வைத்துக் கொண்டால் மாதம் ரூ.1,29,660 கிடைக்க தொகுப்பு நிதி ரூ.2.35 கோடி தொகுப்பு நிதி (Corpus) தேவைப்படும். இதற்கு மாதந்தோறும் சுமார் ரூ.6,650 முதலீடு செய்து வர வேண்டும். அல்லது ஒரு முறை மொத்த முதலீடாக கிட்டத்தட்ட ரூ.7,83,000 முதலீட்டை மேற்கொள்ள வேண்டும்.

இதுவே பணவீக்க விகிதம் 6% என்றால் 60 வயதில் மாதச் செலவு ரூ. 1,72,300 ஆகவும் தொகுப்பு நிதி ரூ. 3.4 கோடி ஆகவும் மாதந்தோறும் செய்ய வேண்டிய முதலீடு ரூ. 9,683 ஆகவும் அதிகமாக இருக்கும். ஒரு முறை மொத்தமாக செய்ய வேண்டிய முதலீடு ரூ.11,.40,900 ஆகும்.

இதுவே பணவீக்க விகிதம் 7% என்றால் 60 வயதில் மாதச் செலவு ரூ. 2,28,370 ஆகவும் தொகுப்பு நிதி சுமார் ரூ. 5 கோடி ஆகவும் மாதந்தோறும் செய்ய வேண்டிய முதலீடு ரூ. 14,102 ஆகவும் இருக்கும். ஒரு முதலீடு ரூ.16,61,540 ஆகவும் மிக அதிகமாக இருக்கும்.

ஒருவரால் இளம் வயதில் மாதந்தோறும் ரூ.14,000 முதலீடு செய்வது கஷ்டமாக இருந்தால், இதற்கு ஸ்டெப்-அப் எஸ்.ஐ.பி என்கிற முறையில் சுலபமாக முதலீடு செய்ய முடியும். இது குறித்து பின்னர் விரிவாக பார்ப்போம்.

அடுத்த வாரம்: பணி ஓய்வுக் கால திட்டமிடலில் சந்திக்கும் 30-20 சவால்..!